Щорічно у Польщі зростає кількість українських мігрантів, які подають річні податкові декларації PIT. І не завжди українці працюють впродовж року в одного працедавця. Що робити якщо на дворі уже березень, але PIT-11 так і не отримали?

До теми: Нульовий PIT та пільга на дітей для українців у Польщі: як отримати

Згідно з польським законодавством кожен працедавець повинен надати кожному працівнику, який у нього офіційно працював минулого року, річну інформацію у формі PIT-11 до кінця лютого поточного року.

То чи варто працівнику у березні бездіяльно очікувати на PIT-11 та сподіватись, що працедавець все ж таки надішле ці дані?

Хто у Польщі відповідальний за подання PIT-11

Українцям у Польщі слід знати, що офіційно обов’язок подання річної звітності PIT-11 для обрахування податків за минулий рік покладено саме на працедавців.

Працівникам для отримання PIT-11 не потрібно подавати будь-які заявки чи звернення до організацій, підприємств чи підприємців, у яких вони працювали минулого року.

Працедавець зобов’язаний самостійно направити цю інформацію своїм працівникам, в тому числі й колишнім, які були офіційно працевлаштовані на підставі:

- трудового договору (Umowa o pracę),

- договору доручення (Umowa zlecenie),

- договору підряду (Umowa o dzieło).

Зверніть увагу, що у Польщі існують винятки із цього правила. Окремі працедавці самостійно подають річну декларацію за працівників. Проте навіть у цьому випадку вартує звернутись до працедавця для уточнення чи дійсно відповідна декларація була вчасно направлено у польське податкове відомство.

Не отримали PIT-11 у лютому: перевіряємо дані в сервісі Twój e-PIT

Врахуйте, що до кінця січня працедавці у Польщі зобов’язані надати інформацію з PIT-11 у податкову службу Польщі. На основі цих даних Національна податкової адміністрація автоматично формує для платників податків PIT-37 і PIT-36.

Відповідно дані про платника податків вже з 15 лютого повинні бути доступні в сервісі Міністерства фінансів Польщі Twój e-PIT.

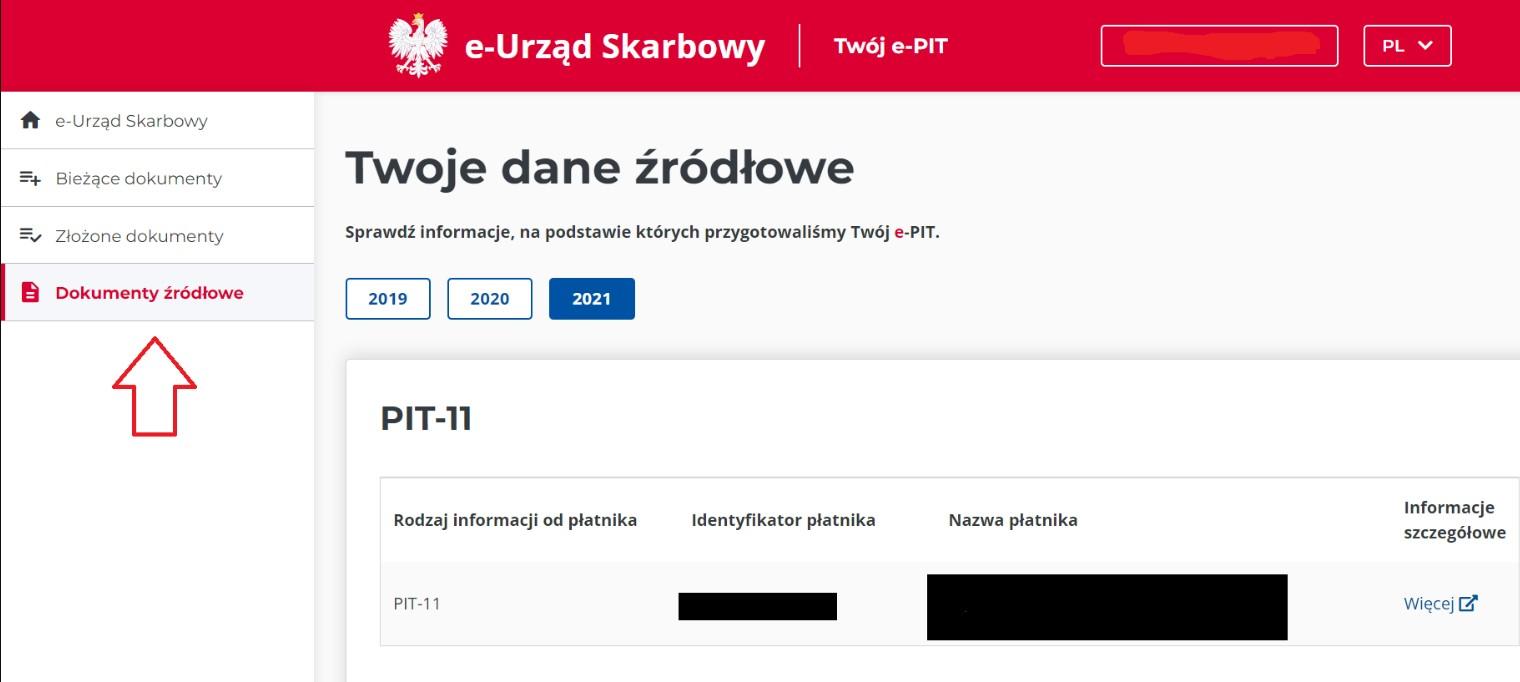

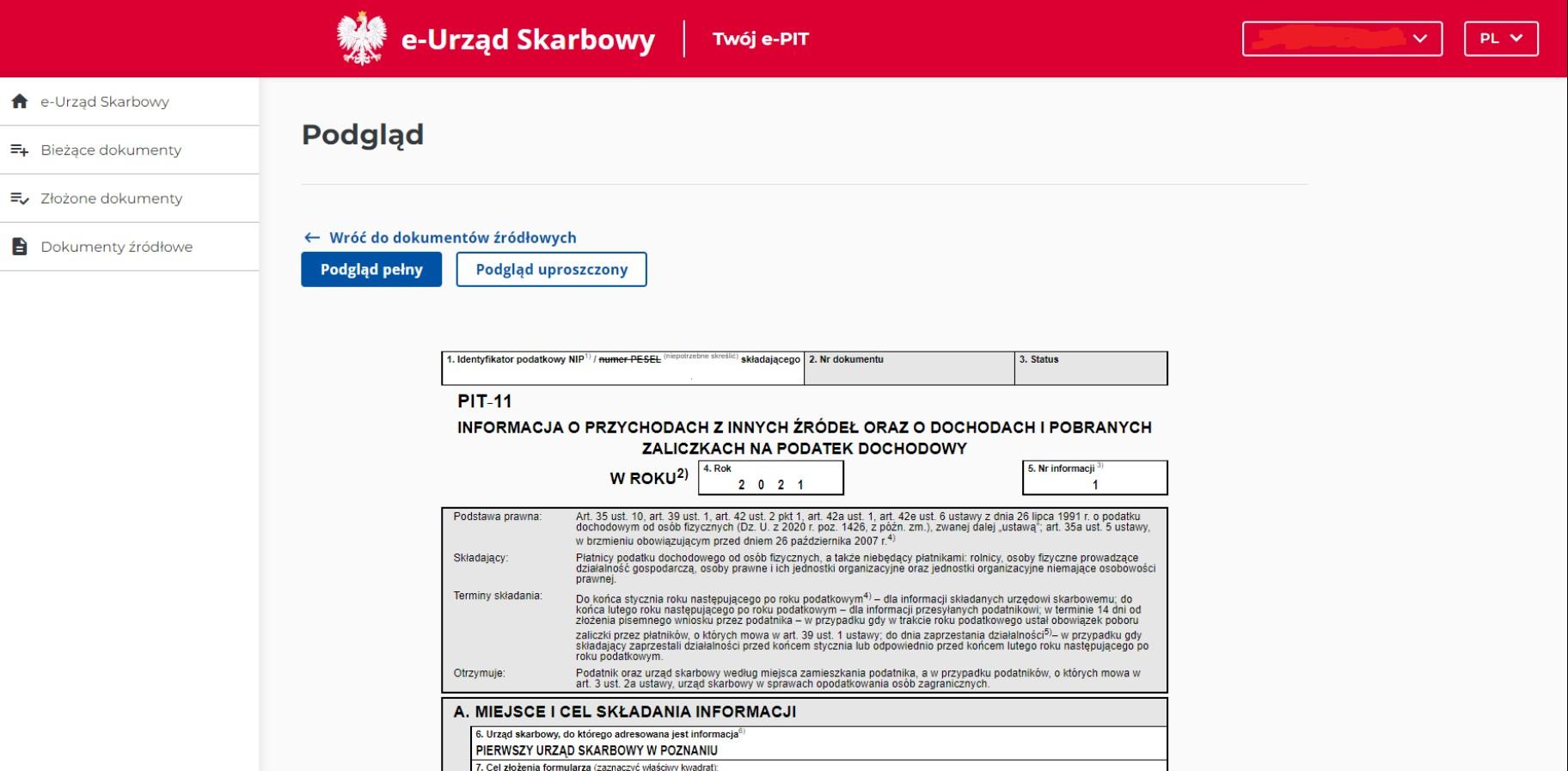

Як знайти PIT-11 в сервісі Twój e-PIT?

Для того аби перевірити наявність та відповідність PIT-11 у системі податкової служби Польщі слід увійти у власний електронний кабінет за цим посиланням.

Після авторизації у системі буде відображено автоматично підготовлену декларацію PIT-37.

А також перелік документів, на підставі якого вона була сформована – вкладка “Dokumenty źródłowe” у лівому бічному меню.

Для отримання детальної інформації про PIT-11 за минулий рік потрібно натиснути “Więcej”.

Не знайшли дані про доходи у системі Twój e-PIT: звертаємось до працедавця та податкової

Якщо у системі Twój e-PIT відсутні дані за минулий рік навряд чи варто очікувати, що працедавець направить вам дані PIT-11 рекомендованим листом.

Насамперед рекомендується зв’язатись із працедавцем для уточнення ситуації із доходами та податками за минулий рік.

Як зазначалось вище, направлення працівнику PIT-11 – не право, а обов’язок роботодавця, невиконання якого має чіткі юридичні наслідки у вигляді штрафів.

Якщо від працедавця не отримано чіткої відповіді щодо термінів направлення PIT-11, доцільно надіслати офіційне звернення про вимогу отримання цієї податкової форми рекомендованим листом.

Дані про PIT-11 відсутні з вини працедавця – повідомляємо податкову службу

Якщо не вдається встановити контакт із працедавцем, а у системі Twój e-PIT немає жодної інформації про PIT-11 за минулий час, вартує направити офіційне повідомлення у податкову службу Польщі.

При цьому слід розуміти, що юридично відсутність PIT-11 не знімає з працівника обов'язку подання річної податкової декларації у формі PIT-37 за минулий рік.

А саме інформування податкової про відсутність даних не вирішує проблем в цілому.

Адже питання, звідки платник податків має взяти дані про сплачені внески з податку на прибуток за минулий рік, залишається відкритим?

Направлення запиту на податкову службу Польщі щодо PIT-11

У Польщі для платників податків передбачено можливість направити запит у податкову службу для отримання даних про PIT-11.

Якщо за даними податкової інформація про сплату податків за минулий рік відсутня, то висновок доволі однозначний – роботодавець протиправно знехтував своїми обов’язками щодо оподаткування доходів працівника.

Відповідно такий дохід працівника трактується як неоподаткований.

Для працівника наслідки також доволі очевидні – потрібно самостійно сплатити податки за отриману заробітну плату.

При цьому доведеться обраховувати дохід та податки не лише самостійно, а й за орієнтовними сумами (szacunkowymi kwotami) доходу. Адже головна вимога до платника податків – вчасно подати річну декларацію про доходи PIT-37.

У випадку, коли дані про доходи за минулий рік все ж таки будуть отримані від працедавця, завжди існує можливість корегування поданих сум у PIT-37.

Якщо, попри всі заходи, роботодавець не надав працівнику PIT-11, до річної декларації PIT-37 потрібно долучити додаткове інформаційне повідомлення.

У ньому слід обов’язково зазначити, що суми у PIT-37 були розраховані самостійно через те, що PIT-11 не було надано роботодавцем.

До речі: Українські мігранти можуть перевести українську пенсію для виплати у Польщі в євро

фото: колаж UAPL.INFO