З 15 лютого 2024 року в Польщі вчергове стартує період подання щорічних податкових декларацій PIT. Щонайменше дві категорії українців у Польщі можуть не платити податки за 2023 рік завдяки податковим пільгам, більш відомим як PIT 0, нульовий ПІТ чи PIT zerowy.

ТОП-ТЕМА: Які виплати та програми підтримки українців у Польщі продовжать до 30 червня 2024 року

На офіційному урядовому порталі Польщі з питань податків надано актуальні дані щодо можливості використання PIT 0 за 2023 рік для багатодітних батьків, у тому числі й мігрантів з України.

PIT 0 в рамках програми Ulga dla rodzin 4+: кому з українців доступна пільга

Податкова пільга для батьків, які виховують четверо або більше дітей у Польщі, полягає у звільненні від сплати податку на доходи фізичних осіб (PIT-0) окремих джерел прибутку платників податків.

Пільга "нульовий PIT" в Польщі застосовується на доходи отримані під час календарного року, коли здійснювалось виховання/опіка щонайменше чотирьох дітей.

Для отримання податкової пільги PIT 0 за 2023 рік, виховання та опіка може здійснюватися як щодо неповнолітніх, так і повнолітніх дітей.

УВАГА: Аби не пропустити жодної важливої новини підписуйтесь на канал UAPL.INFO у VIBER – за посиланням invite.viber.com

Офіційно нульова ставка оподаткування в рамках програми Ulga dla rodzin 4+ надається платнику податку, який протягом звітного податкового року щодо чотирьох (або більше) дітей виконував/здійснював:

- батьківські обов’язки (виховання та опіка за дитиною),

- обов’язки опікуна, якщо дитина проживала разом з ним,

- функції прийомної сім’ї на підставі рішення суду або договору, укладеного зі старостою.

Водночас у випадку повнолітніх дітей, які навчаються, пільга PIT-0 доступна також платникам податків:

- які опікувались дітьми шляхом виплати аліментів,

- здійснюють утримання дітей як прийомна сім’я.

Водночас для того, аби скористатися у 2024 році пільгою PIT 0 в рамках програми Ulga dla rodzin 4+ не обов’язково було виховувати четверо дітей впродовж усього 2023 року.

У будь-якому випадку факт виховання та утримання 4 дітей у 2023 році буде зафіксовано. І законно виникає право застосування нульового PIT при поданні річної декларації.

PIT 0 на дітей у Польщі: які обмеження та вимоги слід врахувати українцям

Українцям в Польщі слід врахувати, що податкова пільга PIT 0 поширюється на батьків (законних опікунів) незалежно від їхнього сімейного стану, проте має певні вимоги щодо джерел прибутку.

Відтак скористатись нульовим PIT у Польщі можуть :

- одинокі батьки (законні опікуни),

- подружжя,

- батьки дітей, які не перебувають у шлюбі.

Станом на початок 2024 року в Польщі пільга PIT 0 застосовується лише на доходи отримані:

- від роботи за трудовим наймом:

- трудовий договір (umowa o pracę),

- службові відносини (stosunek służbowy),

- віддалена робота з дому (praca nakładcza),

- кооперативні трудові відносини (spółdzielczy stosunek pracy);

- за договором доручення (umówa zlecenia), офіційно укладеним з компанією;

- як допомога по вагітності та пологах (zasiłek macierzyński);

- від підприємницької діяльності, яка оподатковується:

- фіксованим податком 19%,

- 5% фіксованим податком (так звана, ulga IP Box),

- податком на зареєстрований дохід за фіксованою ставкою (ryczałt od przychodów ewidencjonowanych)

Коли не доступна податкова пільга нульового PIT: деталі

Українцям у Польщі слід врахувати, що завдяки програмі PIT-0 уникнути сплати усіх податків не можливо.

Адже офіційно положення податкової пільги “PIT-0.Ulga dla rodzin 4+” не застосовуються при звільненні від сплати податку з:

- доходів отриманих в результаті трудової діяльності за договорами підряду – umowa o dzieło,

- грошових виплат із соціального забезпечення (для прикладу виплати допомоги по тимчасовій непрацездатності (лікарняні кошти), за винятком допомоги у зв’язку з вагітністю та пологами,

- оплати авторських прав (за винятком коштів отриманих за трудовим договором (umowa o pracę),

- доходів, які підлягають оподаткуванню за фіксованою ставкою відповідно до Закону про податок на доходи фізичних осіб,

Окрім цього в Польщі також не застосовується нульовий PIT і для доходів, які звільнені від сплати прибуткового податку, зокрема:

- добові та інші надбавки на відрядження,

- надбавки, отримані у випадку індивідуальних труднощів або тривалої хвороби, які у Польщі виплачує соціальний фонд ZFŚS (Zakładowy Fundusz Świadczeń Socjalnych),

- виплати, які взагалі не оподатковують відповідно до чинного законодавства Польщі,

- сімейні виплати на виховання дітей 500+ у 2023 році (з 2024 року – 800+ в рамках програми Rodzina 800+).

Українцям, які в Польщі планують скористатись звільненням від сплати податків PIT 0, слід обов'язково врахувати наявні фінансові обмеження.

У 2024 році офіційно нульовий PIT багатодітні (4+) батьки можуть застосувати виключно для доходів, загальний розмір яких не перевищує 85 528 злотих за минулий податковий рік.

Водночас зазначена сума доходів, яка звільняється від оподаткування, нараховується для кожного з батьків або законних опікунів чотирьох або більше дітей.

Коли і як можна скористатись нульовим PIT батькам у Польщі: взірець заяви

Податкова пільга PIT-0 (Ulga dla rodzin 4+) може застосовувати навіть впродовж податкового року. Проте її остаточний розрахунок проводиться при поданні річної податкової декларації.

Якщо особа отримує дохід від роботи на штатній посаді (pracy na etacie) або в рамках договору доручення (umowa zlecenia) з компанією, для того, щоб працедавець/підрядник могли застосувати пільгу PIT 0, потрібно подати відповідну заяву (oświadczenie).

Офіційного шаблону заяви на застосування нульового PIT для багатодітних сімей у Польщі не існує!

При цьому заява на отримання податкової пільги PIT 0 повинна:

- оформлятись у письмовій формі,

- містити опис підстав для звільнення від сплати податків,

- засвідчувати факт ознайомлення із кримінальною відповідальністю – “Jestem świadomy/a odpowiedzialności karnej za złożenie fałszywego oświadczenia”,

Відповідно оформлена та подана працедавцям/підрядникам заява про право на PIT 0, фактично дозволить застосовувати пільгу не пізніше наступного місяця після її подання.

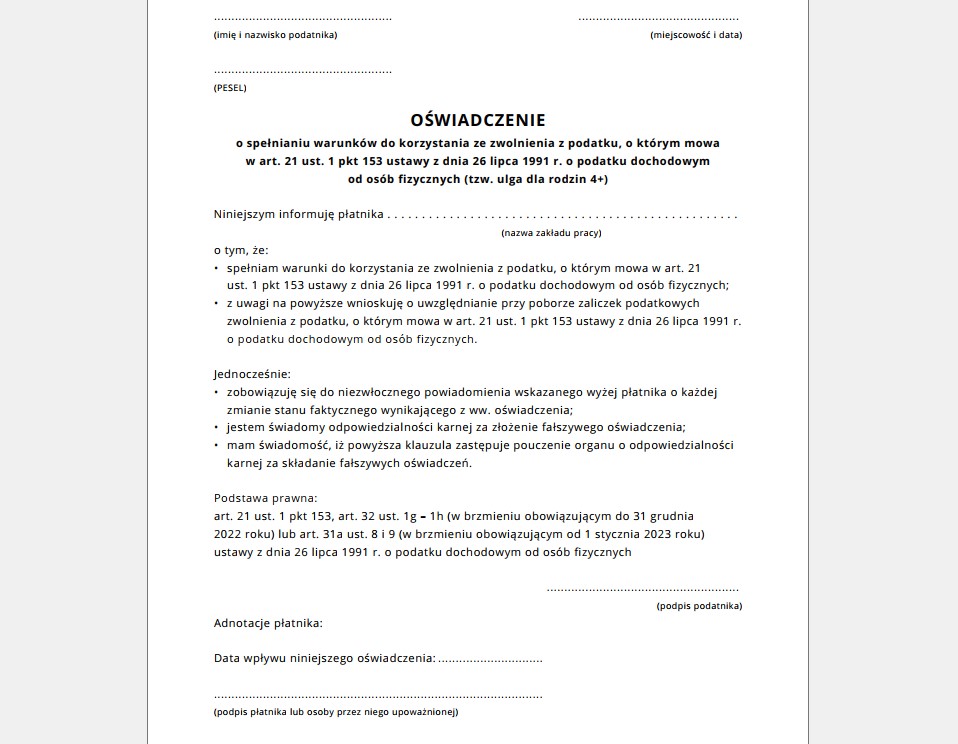

Заява на пільгу PIT-0

…………………………………………… ……………………………………….

(imię i nazwisko podatnika) (miejscowość i data)

……………………………………………

(PESEL)

OŚWIADCZENIE

o spełnianiu warunków do korzystania ze zwolnienia z podatku, o którym mowa w art. 21 ust. 1 pkt 153 ustawy z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych (tzw. ulga dla rodzin 4+)

Niniejszym informuję płatnika . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . o tym, że:

(nazwa zakładu pracy)

- spełniam warunki do korzystania ze zwolnienia z podatku, o którym mowa w art. 21 ust. 1 pkt 153 ustawy z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych;

- z uwagi na powyższe wnioskuję o uwzględnianie przy poborze zaliczek podatkowych zwolnienia z podatku, o którym mowa w art. 21 ust. 1 pkt 153 ustawy z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych.

Jednocześnie:

- zobowiązuję się do niezwłocznego powiadomienia wskazanego wyżej płatnika o każdej zmianie stanu faktycznego wynikającego z ww. oświadczenia;

- jestem świadomy odpowiedzialności karnej za złożenie fałszywego oświadczenia;

- mam świadomość, iż powyższa klauzula zastępuje pouczenie organu o odpowiedzialności karnej za składanie fałszywych oświadczeń.

Podstawa prawna: art. 21 ust. 1 pkt 153, art. 32 ust. 1g – 1h (w brzmieniu obowiązującym do 31 grudnia 2022 roku) lub art. 31a ust. 8 i 9 (w brzmieniu obowiązującym od 1 stycznia 2023 roku) ustawy z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych

………………………………………………. (podpis podatnika)

Adnotacje płatnika:

Data wpływu niniejszego oświadczenia: …………………………

………………………………………………………………………………….

(podpis płatnika lub osoby przez niego upoważnionej)

Актуальне питання: Пільга на дитину при сплаті PIT в Польщі у 2024 році. Хто і як може повернути частину податків за 2023 рік?

фото: freepik.com